主页 > 苹果商城可以直接下载imtoken吗 > 逃离通货膨胀的“仓鼠笼”:比特币让储蓄成为储蓄

逃离通货膨胀的“仓鼠笼”:比特币让储蓄成为储蓄

为您的资金增值?这个概念在全世界无数辛勤工作的人的脑海中根深蒂固,已经成为“工作”概念的一部分。

重复性更高,成为工作文化的一部分。找一份高薪的工作,把养老金账户里的钱拿出来,然后找到一个只看名字就看起来很多钱的共同基金,把钱放进去,然后等待里面的数字帐户要上去。大多数人每两周自动重复一次这条路,从不怀疑他们的智慧或觉得其中有任何风险。这就是“聪明人”所做的。现在很多人认为这就是所谓的“储蓄”,但实际上这个金融化的过程,把退休储蓄变成了永久的风险承担者,结果对很多人来说就是金融投资(我不说是秒满) - 大多数人的临时工作)。

这太糟糕了,总是有人推销金融化,结果是储蓄(不承担风险)和投资(承担风险)之间的界限越来越模糊,以至于大多数人认为这两种活动都是一样的事物。金融工程是幸福退休所必需的信念可能缺乏常识,但它已成为许多家庭的座右铭。

在过去的几十年里,世界各地的经济体,尤其是发达国家(尤其是美国)的金融化程度越来越高。广泛的金融化也是“你必须让你的钱升值”这一概念的重要推动力。但这个想法本身(“你必须让金钱升值”)只有在每个人都被笼罩在金钱随着时间的推移失去价值的不幸现实中时才会进入主流意识。 .

钱会越来越“不值钱”→需要赚钱升值→需要理财产品才能赚钱→往复循环

这种需求的紧迫性很大程度上取决于货币价值传递的速度;但这只是起点,而且该死的,这是中央银行深思熟虑的结果。世界上绝大多数中央银行的目标是通过增加货币供应量使本国货币的价值每年降低约 2%。如何或为什么这样做并不重要;重要的是,这是一个产生一些结果的现实。养老金不是未雨绸缪,而是投资于金融市场并承担永久性风险,通常只是为了跟上央行造成的通货膨胀并保持其财富的价值。

中央银行稀释货币的价值,导致这种异常需求,进而导致这种投资的普及。过度金融化的经济是通货膨胀的必然结果,通货膨胀会导致永久性的冒险并破坏储蓄的动力。一个消除储蓄动机并迫使人们承担一定风险的系统也会造成不稳定,既不能提高生产力,也不能长期维持生产力。即使是对世界事务最无知的人也能一眼看出真相,推动金融化和金融工程普遍化的主导力量是货币媒介的破碎激励结构。但货币媒介是所有经济活动的支柱。

从根本上说,股份公司、债券和任何集合投资工具都没有原罪。个人工资工具通常在结构上存在缺陷,因此共同投资工具和资本配置方法可以(并且经常)创造价值。因资金池化而导致的风险池化不成问题,当然也不存在金融资产。相反,根本问题是经济的金融化程度,以及对破碎和操纵的货币结构的理性反应出乎意料地导致金融化水平不断提高。

如果数以亿计的市场参与者开始意识到他们使用的货币是人为(并且有意)创造出来的,以每年稀释 2% 的价值怎么办?要么接受不可避免的贫困,要么尝试通过承担额外风险来跟上通货膨胀的步伐。这意味着什么?这意味着如果你有钱,你必须投资它,也意味着你可能会失去一切。只要不解释货币贬值,这个循环就会继续。从本质上讲,人们已经在他们的“日常”工作中冒险,但随后被训练去冒险他们为了跟上通货膨胀而节省的所有钱。这与仓鼠笼完全一样——仓鼠在这个轮子上跑来跑去,只是为了保持原地不动。这可能听起来很疯狂,但这就是现实。并且会有后果。

虽然储蓄和风险之间的关系经常被误解,但任何想要积累储蓄的人都必须冒险。这种风险以各种形式出现:投入时间和精力来追求其他人愿意竞标(并且必须愿意继续竞标)以获得报酬(并继续获得报酬)的东西。这个过程从教育、工作培训开始,最后是不断改进其他人愿意购买的工艺。

这是有风险的。将时间和精力投入到试图对他人有用和谋生上,也是在默认接受对未来的高度不确定性。如果成功,结果可能是学生教室、货架上的物品、世界级的演出、全职体力劳动或任何其他人认为有价值的东西。参与此过程的人员从一开始就承担风险,同时也期望其他人愿意为您所花费的时间和为他们带来的价值做出补偿。

一种常见的补偿形式是货币,因为货币作为一种经济商品,使个人能够将他们可以提供的价值转化为他人创造的多种价值。在一个金钱不受操纵的世界里,理解货币储蓄的最佳方式是:这是一个人为他人创造的价值与一个人从他人身上消费的价值之间的差异。坚持无非是推迟消费或对未来的投资;换句话说,储蓄代表一个人已经创造但尚未消费的价值。然而,我们今天的世界并非如此。现代货币就是汤里的老鼠屎。

中央银行创造了越来越多的货币,导致储蓄永久贬值。货币的整个激励结构被操纵,也破坏了货币的公正性,这是记录谁创造和消费了多少价值的记分卡。今天创造的价值在未来只能回购更少,因为央行任意允许更多货币进入流通。金钱是一种价值储存手段;但在中央银行有意建立的经济体中,每个人都无意中被迫用冒险代替不断贬值的储蓄。货币储蓄的持续贬值迫使经济成员承担不必要和无根据的风险。因此,除了承担已经承担的风险(并为此获得报酬)之外,每个人都被迫承担增量风险。

迫使经济体中的几乎每个人都承担风险对于经济体的运转来说既不自然也没有必要。相反,这种安排不利于整个系统的问题。作为一种经济功能,冒险本身就是生产性的、必要的和不可避免的。不好的部分是个人被迫承担风险,这是中央银行创造的货币贬值的副产品,无论这些被迫的个人是否意识到因果关系。冒险只有在有意识、自愿且以积累资本为目的的情况下才能产生成效。

虽然生产性投资和货币通胀导致的投资之间存在灰色地带,但不容易区分清楚,但一看就认出来。随着参与者希望改善自己和亲人的生活,生产性投资自然发生在市场中。在自由市场中,天生就有冒险的动机。央行干预无济于事,反而会加剧混乱。

当风险承担更多是从绑架而不是自由意志开始时,也会适得其反。这是直观的,由于货币贬值而进行的投资就是这种情况。知道所有未来的投资(和消费)都来自今天的储蓄。操纵货币激励,尤其是储蓄意愿,会扭曲未来投资的时机和条件。

它迫使各地的储户进行投资,不必要地点燃所有货币储蓄。它也不可避免地创造了一个烫手山芋游戏——没有人愿意持有货币,因为它一直在贬值(反之亦然,因为没有人愿意持有货币并且为了利益而不断贬值)。在您看来,这样的世界会产生怎样的投资?央行冰山的逐渐融化不会产生储蓄的动力,只会引发新一轮的永续冒险,而大部分储蓄几乎会立即回到冒险、金融资产或两者之中个人直接经营,或吸收储蓄的金融机构间接经营。更糟糕的是,这两者混为一谈,以至于大多数人认为投资要怎么样比特币才会贬值,尤其是金融资产,是一种储蓄。

毫无疑问,投资(无论是金融资产还是其他)永远不等于储蓄,中央银行对储蓄的反激励所带来的风险承担也不等于。任何具有常识和现实世界经验的人都可以理解这一点。即便如此,这并不能改变货币每年贬值的事实(因为确实如此),并且对这一事实的看法非常理性地支配着人们的行为。每个人都被迫接受人为的困境。让自己的钱升值的想法背后是有史以来最大的骗局之一。你根本无法让金钱升值;造成这种糟糕局面的是中央银行。中央银行曾经玩过的最大伎俩是让人们相信人们必须始终承担风险以保护已创造的价值。这简直是不合理的,唯一可行的出路是找到一种更好的货币,消除系统性货币贬值固有的不对称性。

这就是比特币背后的理念。一种更好的货币,为所有人逃离仓鼠笼提供可靠的出口路径。

无论您认为这是一场被操纵的游戏,还是只是承认法定货币永远贬值是现实,世界各地的经济体都被迫接受一个货币不断贬值的世界。虽然货币贬值的初衷是鼓励投资和刺激“总需求”增长,但当经济激励被外生力量扭曲时,总会出现意想不到的后果。如果印钞可以解决世界的问题,我想最愤世嫉俗的人会支持它,但是,再一次,只有孩子会相信这样的童话。印钱不是消除问题的法宝,它会导致问题一再出现。现代经济的结构已经被货币创造的过程彻底改变了。

美联储可能认为印钞会鼓励生产性投资,但实际上它会造成投资不当和过度金融化的经济体。经济体日益金融化是货币贬值和操纵信贷成本的直接后果。不费吹灰之力就能看出其中的联系:人为贬值的货币,没有持有它的动机,金融资产的快速扩张(包括在信用体系内);因果太明显了。

银行和财富管理也是在同样的影响下形成的。这就像毒贩想免费给你你的第一个。毒贩通过制造成瘾者来创造对其产品的需求。美联储是毒贩,货币通胀是毒药,发达国家的金融化是瘾君子。制造业货币贬值后,一个原本没有需求的金融产品市场发展起来。各种金融产品,千方百计帮助人们想办法摆脱美联储挖的陷阱。当资金膨胀时,需要承担风险并创造回报。

随着时间的推移,金融部门将成为经济中越来越大的一部分,因为对金融服务的需求将会增加(为什么?你知道的)。股票、公司债券、国库券、外国债券、共同基金、股票 ETF、债券 ETF、杠杆 ETF、三倍杠杆 ETF、部分股份、抵押贷款支持证券 (MBS)、担保债务包 (CDO)、债务支持证券 (CLO) )、信用违约掉期 (CDS)、信用违约掉期指数 (CDX)、合成 CDS/CDX 等。所有这些产品都代表着经济的金融化,货币的功能越受损,这些产品就越重要(需求量越大)。

风险向资金池的每一次增量转移、包装和重新包装,都可能与货币的内生和受损激励结构,以及人为的“货币增值”有关。与需求有关。再说一次,我并不是说某些金融产品和工具不能创造价值。我的意思是,人们使用金融产品的程度以及风险分层的程度,很大程度上取决于故意破坏的货币政策激励结构。

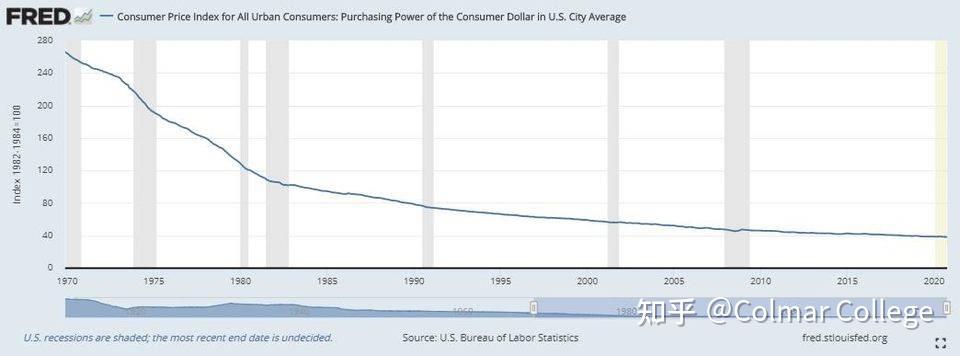

在美联储将其 2% 的年度通胀目标正常化后,尽管绝大多数市场参与者都会睡个好觉,但请考虑政策实施十年甚至二十年的后果。这意味着您的储蓄将在 10 年、20 年期间缩水 20% 和 35%(复合)。如果社会中的每个人都必须重新创造 20% 到 35% 的储蓄价值以保住财富并保持原状,您认为世界会是什么样子?

最终的结果是大量的错误投资;如果人们没有被迫承担不必要的风险来弥补他们当前储蓄的预计损失,这些投资就不会发生。从个人角度来看,这意味着医生、护士、工程师、教师、屠夫、杂货商、建筑工人等,都已经转变为金融投资者要怎么样比特币才会贬值,将大部分积蓄投入到华尔街金融产品中,有风险,但认为没有风险。久而久之,股票只会涨,房地产只会涨,利率只会跌。

对于 Davey Day 交易者(以及世界)的听众来说,如何以及为什么是一个谜,这并不重要,因为在他们看来,这就是世界的运作方式,每个人都会相应地采取行动。请放心,这一切都会以糟糕的结局告终,但大多数人已经开始相信,投资金融资产只是一种更好(或必要)的储蓄方式,并且这种信念指导着他们的行为。 “投资组合多样化”已成为储蓄的代名词,资产不被视为有风险,投资也不被视为冒险活动。说这话很可笑,但你能做什么呢?要么冒险,要么让你的货币储蓄的购买力不可否认地减少。从储蓄的角度来看,这实际上是一个两难境地。在这个扭曲的游戏中,人们要么被迫玩,要么不能玩,没有人会赢。